Grundsteuer

Die Grundsteurreform ist noch lange nicht abgeschlossen. Unsere bisherigen Ansätze und die zugehörigen Raktionen sollen auf dieser Seite nachvollziehbar sein. Dies soll auch zeigen, dass das Thema mit langen Vorlauf von uns aufgegriffen wurde und leider nur mit viel Widerstand beantwortet wird.

=========================================================

01.06.2026 Bericht von der 2. Stadtverordnetenversammlung

Grundsteuer: Die Erhöhung der Grundsteuer um rd. 40% ist vorerst vom Tisch. Alternativ wurde einem Vorschlag der Koalition einstimmig zugestimmt. Vorgesehen ist jetzt die Erarbeitung eines Haushaltssicherungskonzeptes, bei dem gemeinsam mit den politischen Gremien Maßnahmen zur Ausgabenreduzierung und Verbesserung der Einnahmesituation zu entwickeln sind. Hoffentlich bleibt es nicht bei der vielseits zu hörenden „mamüma“- und „masodo“-Rhetorik, sondern alle Fraktionen haben auch den Mut, das den jeweils betroffenen Gruppierungen zu verdeutlichen und umzusetzen.

17.05.2026 Anmerkungen zur geplanten Grundsteuererhöhung

Sehr geehrter Bürgermeister Dr. Lang, lieber Dieter,

liebe Kollegen,

an dem für morgen geplanten Treffen der Fraktionssprecher zu dem Thema Grundsteuer werde ich nicht teilnehmen.

Gleichwohl möchte ich einige Anmerkungen einbringen, die als Beitrag unserer Fraktion zur weiteren Vorbereitung einer ausführlichen Diskussion im Haupt- und Finanzausschuss dienen können.

Die wichtigste Frage ist, warum in der Vorlage die mögliche oder eben auch nicht mögliche Verwendung des Infrastrukturvermögens des Bundes mit keinem Wort erwähnt wird. In dem Schreiben des Hessischen Finanzministers vom Dezember 2025 wurde für Dietzenbach ein Volumen von 12,2 Mio. Euro „in Aussicht“ gestellt und das mit dem Hinweis auf ein vom Hessischen Landtag noch im Frühjahr 2026 zu verabschiedendes Landesgesetz sowie einiger noch notwendiger Abwicklungsmodalitäten.

Nachdem auf sämtlichen politischen Ebenen immer wieder die Finanznot der Kommunen anerkannt und Hilfe versprochen wird, ist eine zügige Umsetzung zu erwarten und somit wäre u.E. eine Lösung der planerischen Liquiditätsprobleme ohne die übereilte Anhebung der Grundsteuer möglich. Weitere Maßnahmen sind dann in der notwendigen Abgeklärtheit zu diskutieren.

Sollte, aus welchen Gründen auch immer, das Infrastrukturvermögen nicht genutzt werden können, so wären am Donnerstag drei Phasen zu diskutieren:

- Die Parameter für die aktuelle Prognose sollten transparent und abstimmungsfähig für eine Bestätigung oder Korrektur der Finanzlücke zur Verfügung stehen. Dazu erlaube ich mir auf Basis der letztjährigen intensiven Diskussion (einschließlich eigener Umfragen) zur Grundsteuer die Anmerkung, dass die in der Vorlage genannten Beispiele keine repräsentativen Beispiele sind und bei den interessierten Bürgern lediglich zu Empörungsreaktionen geführt haben.

- Investitionsvorhaben müssen auf Verschiebung und Verschlankung abgewogen werden. Hierzu wäre - auch aufgrund der neuen Zusammensetzung des HAFI-Ausschusses - eine Auffächerung und Erläuterung zum Schema des Finanzhaushaltes 2026 sehr hilfreich.

- Die Ertragspositionen müssen auf Kostentragfähigkeit überprüft und ggfs. angepasst werden. Kita-Gebühren sind ein gutes Beispiel.

Unabhängig von einer möglichen Vermeidung der avisierten drastischen Steuererhöhung wird sich das Problem der strukturellen Unterfinanzierung des Haushaltes noch verstärken und die Diskussion über die notwendigen Schritte ist dringend. Zur Erinnerung: Im aktuellen Haushalt ist für 2027 eine Verdoppelung der Grundsteuer vorgesehen und wird mit dem euphemistischen Begriff „Platzhalter“ verharmlost. Hier ist dringender Handlungsbedarf!

Da unsere Vorschläge zur Investitions- und Finanzplanung vor einem Jahr sowie die Anregungen zu Haushaltsresten und zum Wirtschaftsplan der Städt. Betriebe vor sieben Monaten per Gutachten geblockt wurden bzw. keine Mehrheit fanden, warten wir gerne auf Vorschläge der großen Fraktionen.

Meine persönliche Erfahrung aus diversen Gesprächen der letzten Tage und dem (passiven) Blick in die social media ergibt eine Welt von interessierten, aber schlecht /unzureichend informierten Bürgern einerseits und andererseits eine wachsende Zahl von Motzern und Miesepetrigen, die alle Schuld bei der „unfähigen Kommunalpolitik“ sehen. Letzteres schmerzt, aber trotzdem sollten wir in unserer Kommunikation für beide Gruppen versuchen, durch ausreichende Information und Transparenz mehr Aufgeschlossenheit und Akzeptanz zu erreichen.

Man kann nicht ständig über Demokratie und ihre Bedrohung reden, man muss sie auch “füttern“ und da ist erkennbar noch viel Luft nach oben.

Ich freue mich auf die erste HAFI-Sitzung!

Jens Hinrichsen

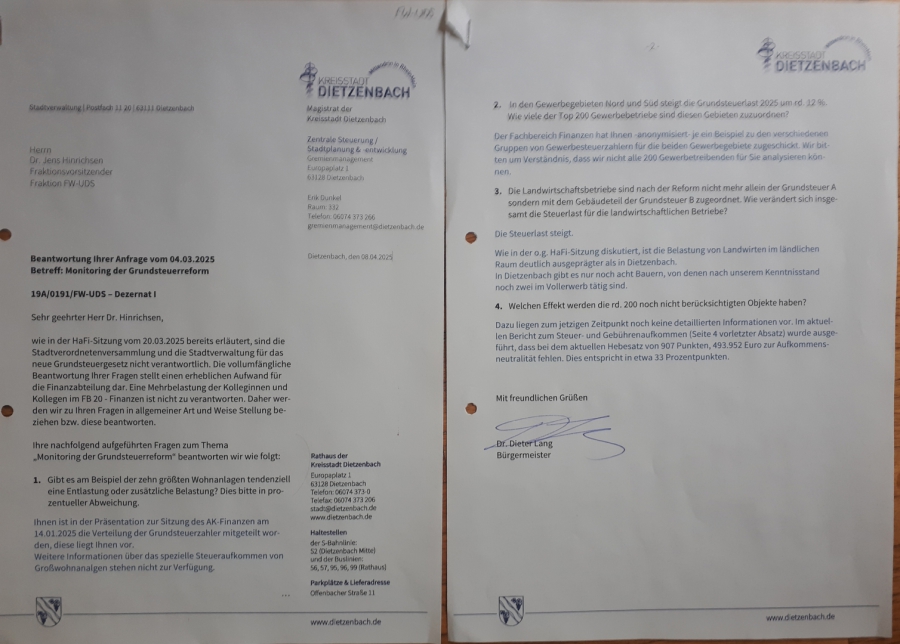

05.03.2025 Anfrage an den Magistrat

|

Betr.: Monitoring der Grundsteuerreform |

Mit dem Antrag unserer Fraktion zum Monitoring der Grundsteuerreform und der breiten Zustimmung in der Stadtverordnetenversammlung war der Wille klar definiert, den Betroffenen eine umfassende Transparenz zu bieten und damit auch dem Vorwurf zu begegnen, die Reform zu verdeckten Steuererhöhungen zu nutzen.

Gespräche mit zum Teil sehr aufgebrachten Bürgern lassen auf den bisher nur geringen Erfolg unseres Vorhabens schließen. Es fehlt offensichtlich noch an schlüssiger Information und es gibt Widerspruch bei der Interpretation der Abweichungen zu der bisherigen Steuerlast. So werden Aussagen in der bisher einzigen öffentlichen Ergebnispräsentation, dem Bürgermeister-Podcast, angezweifelt. Bewohner von großen Wohnanlagen werden nicht nur entlastet, sondern es gibt offensichtlich auch Gegenbeispiele. Und die extremen Steigerungen der Grundsteuer gibt es nicht nur in „Bestlagen“ mit großen Grundstücken, sondern leider auch, wie schon in der letzten HAFI-Sitzung angemerkt, im Stadtkern. Nach den bisher vorliegenden Informationen ist die Titulierung der Steuerreform als „gerecht“ wohl eher ein Euphemismus, der falsche Neiddebatten provoziert.

Der vielseits vorgebrachte Hinweis auf die Zuständigkeit von Landesparlament und-regierung befreit die Kommunalpolitik nicht von der Kernaufgabe, die Sorgen und Nöte der Bürger aufzunehmen und, so kein aktives Handeln möglich ist, zumindest für Transparenz zu sorgen.

Dazu folgende Fragen:

- Gibt es am Beispiel der zehn größten Wohnanlagen tendenziell eine Entlastung oder zusätzliche Belastung? Dies bitte in prozentueller Abweichung.

- In den Gewerbegebieten Nord und Süd steigt die Grundsteuerlast 2025 um rd. 12 %. Wie viele der Top 200 Gewerbebetriebe sind diesen Gebieten zuzuordnen?

- Die Landwirtschaftsbetriebe sind nach der Reform nicht mehr allein der Grundsteuer A sondern mit dem Gebäudeteil der Grundsteuer B zugeordnet. Wie verändert sich insgesamt die Steuerlast für die landwirtschaftlichen Betriebe?

- Welchen Effekt werden die rd. 200 noch nicht berücksichtigten Objekte haben?

Fraktion FW-UDS

Jens Hinrichsen

Hierzu die Antwort der Verwaltung, die einem - fast schon normal - die Sprache verschlägt. Die Frage, ob die Verwaltung nicht will oder nicht kann, sollte eindeutig sein. Die Daten liegen alle vor und es sind nur simple Sortiervorgänge à la Excel erforderlich. Also will man nicht und das bestätigt leider das Misstrauen mancher Bürger und unsere diesbezüglichen Warnungen. Der Hinweis auf (nicht vorhandene) Informationen aus nichtöffentlichen Sitzungen verstärkt noch die Schieflage im Bürgerdialog.

13.12.2024 32. Stadtverordnetenversammlung

Dem Antrag vom 18.11.2024 wurde - bei Enthaltung der AfD - einstimmig zugestimmt.

18.11.2024 Antrag zum Monitoring der GrundsteuerreformMonitoring der Grundsteuerreform:

Die SVV möge in öffentlicher Sitzung wie folgt beschließen:

Der Magistrat wird um die Bereitstellung aller bisherigen und noch entstehenden Informationen gebeten, durch die eine finale Festlegung der ergebnisneutralen Hebesätze gesichert und transparent nachgewiesen werden kann. Die Konsequenzen der Grundsteuer-Reform sollen für jeden Steuerzahler überprüfbar sein.

Die Forderung nach Transparenz hat drei Aspekte:

- Hebesätze können erst nach Vorliegen aller Informationen als ergebnisneutral bestätigt bzw. korrigiert werden. Hierzu ist eine zeitlich gruppierte Zusammenfassung sämtlicher vom Finanzamt gemeldeten Grundsteuermessbeträge ab Prognose des Haushaltes 2024 bis zum Abschluss 2025 zu dokumentieren.

- Die Grundsteuerreform wird zu vielen „Gewinnern“ und entsprechend vielen „Verlierern“ führen. Für zukünftige Hebesatzänderungen muss das Maß der Veränderungen transparent sein. Notwendig ist auf Basis aller Steuerobjekte eine perzentile Darstellung der prozentualen Abweichung der Grundsteuer 2025 zu 2024.

- Die vor- oder nachteilige Bewertung von Gewerbeobjekten sollte zumindest mit Blick auf großflächige Einheiten beantwortet werden.

Begründung und Erläuterung:

Erfolgt mündlich.

Fraktion FW-UDS

Jens Hinrichsen

08.11.2024 31. Stadtverordnetenversammlung

> Satzung über die Festsetzungen der Hebesätze für die Grund- und Gewerbesteuer für das Haushaltsjahr 2025:

wir haben unseren modifizierten Antrag vom 14.9. (=> Anträge & Anfragen) zurückgezogen und damit den Weg freigegeben für einen interfraktionellen Antrag, durch den die Hebesätze für 2025 entsprechend den Empfehlungen desFinanzministeriums festgelegt werden. Von unserer Fraktion nochmal auf die Komplexität bei der Bestimmung der Grundsteuer 2024 und v.a. den Bestandteilen der 2025-Ergebnisse hingewiesen. Wir haben hierfür die Forderung nach einen transparenten Monitoring-System angekündigt.

31.10.2024ff Aktuelle Diskussion

Nach intensiver Diskussion des Antrags der Verwaltung (=> https://dietzenbach.gremien.info/meeting.php?id=2024-2-218 TOP 7)

im Haupt- und Finanzausschuss folgendes Schreiben unserer Fraktion an die Teinehmer:

"zur Frage im HAFI, ob wir unseren Antrag zur Grundsteuer zurückziehen, folgende Zusammenfassung der Diskussion und die daraus zu ziehenden Schlussfolgerungen für die Grundsteuer B:

- Nach der ausführlichen Diskussion waren wir uns abschließend einig, dass

- die vom Fachbereich berechnete Summe von 11.430 TEUR als zu erwartender neutraler, d.h. von Korrekturen bereinigter Ist-Wert 2024 die richtige Kalkulationsgrundlage für die zu berechnende Zielgröße 2025 ist.

- der vom Fachbereich kalkulierte Hebesatz 2025 nicht korrekt ist, da bisher rd. 3,4 % der Steuerobjekte ohne Rücklauf sind und man diese natürlich nicht einfach unter den Tisch fallen lassen darf.

- Unter der Prämisse, dass die fehlenden Steuerobjekte in ihrer Wertigkeit den schon bekannten Objekten entsprechen, hatte ich in der Sitzung einen Hebesatz von 917 berechnet (=11.443.775/(1.205.530/0,9664)), der am Folgetag von Dirk Hill nochmal bestätigt wurde.

- Mit weiteren Analysen könnte der Fachbereich die Plausibilität einer höheren/niedrigeren Wertigkeit vermutlich theoretisch begründen und man würde sich noch mehr dem vom Finanzministerium empfohlenen Wert nähern bzw. sogar unterbieten oder aber zu einem höheren Wert kommen.

- Ein solches Vorgehen ist nach meiner Einschätzung nicht sinnvoll, denn das primäre Ziel sollte es sein, das Vertrauen der betroffenen Bürgerinnen und Bürger nicht (noch mehr) zu verlieren. In Konsequenz sollten wir nicht versuchen, mit (scheinbar) mehr Genauigkeit den ergebnisneutralen Wert zu erreichen, anschließend aber dies nicht transparent erläutern zu können. Die HAFI-Diskussion hat die Komplexität der Materie eindrucksvoll verdeutlicht.

- Für uns leitet sich daraus die Empfehlung ab, den vom Finanzministerium empfohlenen Hebesatz von 907,62 zu nehmen. Dies ist auch der Weg von immer mehr umliegenden Kommunen.

- Die Grundsteuer A wurde nur am Rande diskutiert, aber aufgrund des marginalen Volumens und der größeren Unsicherheit – es fehlen noch wesentlich mehr Rückläufe - wäre das gleiche Vorgehen zu empfehlen. Auch hier gilt, die Steuerzahler nicht weiter durch kaum begründbare Abweichungen zu den Empfehlungen des Finanzministeriums zu verunsichern.

- Der OP-Artikel zum Grundsteuerentscheid in Neu-Isenburg ist schon verteilt worden. Die Überschrift „Nur einige müssen mehr zahlen“ ist schierer Euphemismus oder zeugt von totaler Naivität. Vermutlich halten sich die Mehr- und Weniger-Zahler die Waage, aber wenn es tatsächlich nur wenige Mehrzahler geben sollte, müssten diese gewaltig mehr zahlen, um die monetäre Entlastung der vielen Minderzahler auszugleichen! Deshalb nochmal die Betonung meiner Bitte aus dem HAFI, eine Gesamtsicht aller prozentualen Abweichungen von den zukünftigen zu den heutigen individuellen Steuerlasten darzustellen. Nach Bekanntgabe der neuen Grundsteuerbelastung wird sich auf uns – natürlich nicht nur in Dietzenbach – ein Sturm der Entrüstung ausbreiten. Dafür sollten soviel Informationen wie nur möglich bereithalten.

Ich hoffe, dass Ihr mit Euren Fraktionen zu einer schnellen Entscheidung kommen werdet, denn die Arbeit für den Finanzbereich wird mit dem Haushalt genug Stress erzeugen. Da muss man nicht durch unsere Entscheidung in letzter Sekunde zusätzliche Hektik produzieren."

06.10.2024 Die Antwort der Verwaltung

Stellungnahme des Fachbereichs Finanzen zur Grundsteuer-Berechnung von Herrn Dr. Hinrichsen (FW-UDS)

In der Vorlage des Fachbereichs Finanzen zur Festlegung eines neuen Grundsteuerhebesatzes ab 01. Januar 2025 wurde der sich aus den bisher vorliegenden Bescheiden ergebende Wert von 940 Punkten vorgeschlagen. Dieser Wert ergibt sich aus den übermittelten Messbescheiden, die 96,6% der derzeit erfassten Steuerobjekte der Grundsteuer B abdecken. Berechnungsgrundlage ist dabei das bereinigte Grundsteueraufkommen 2024 sowie die Summe aller bisher bekannten neuen Messbeträge für das Haushaltsjahr 2025.

Warum geht der Fachbereich Finanzen bei der Ermittlung des aufkommensneutralen Hebesatzes von dem aktuell bekannten Gesamtmessbetragsaufkommen (1,2 Mio.) 2025 aus?

➢ Derzeit ist nicht bekannt, wieviel offene Fälle beim zuständigen Finanzamt zur Bearbeitung noch vorliegen.

➢ Es ist derzeit nicht bekannt, ob jemals die 100 Prozent der derzeit aktiven Steuerakten erreicht wird. Hierbei ist zu berücksichtigen, dass in den 12.667 aktiven Steuerakten auch Akten enthalten sind, die keine Steuer zu zahlen haben, die zukünftig geschlossen werden können, zukünftig geteilt oder zusammengefasst werden müssen. Es gab noch nie einen Abgleich der aktiven Steuerakten der Kreisstadt Dietzenbach mit den aktiven Steuerakten des zuständigen Finanzamtes!

➢ Es ist bekannt, dass bereits neue Messbescheide vorliegen, die mindestens zweifelhaft in der Bewertung sind. Entsprechende Korrekturen haben wir seitens des Finanzamtes noch nicht erhalten. Über die Richtigkeit der Bewertung entscheidet das zuständige Finanzamt.

➢ Nicht alle Steuerpflichtigen haben eine Steuererklärung abgegeben. Somit wurden diese Fälle geschätzt. Die Anzahl der Schätzungen ist nicht bekannt. Die Auswirkungen auf den zukünftigen Gesamtmessbetrag 2025 sind derzeit nicht bezifferbar.

➢ Es wird mit Sicherheit zu Widersprüchen der Steuerpflichtigen zum Messbescheid gegenüber dem Finanzamt gekommen sein. Die Anzahl ist der Kreisstadt Dietzenbach nicht bekannt. Auch ist nicht bekannt, inwiefern sich der Messbescheid ändern wird.

Auf Basis der vielen Unbekannten geht der Fachbereich Finanzen aktuell davon aus, dass die möglicherweise fehlenden Messbescheide sich in etwa ausgleichen werden gegen die Messbescheide die fehlerhaft sind, zweifehlhaft sind oder gar geschätzt wurden.

Herr Dr. Hinrichsen nahm per Dreisatz eine Hochrechnung für die noch fehlenden Steuerakten auf das Gesamtvolumen der in 2024 veranlagten Messbeträge vor, um den möglichen maximalen Gesamtmessbetrag 2025 ermitteln zu können. Dabei ergab sich ein Wert von 917 Punkten. Dieser Wert und die zugrundeliegende Berechnungsweise basiert auf der Annahme, dass die noch fehlenden Messbescheide genau die gleiche Verteilung auf Gebäudegrößen und Standort (Bodenrichtwert) aufweisen, wie die bereits vorliegenden Bescheide.

Gegen diese Annahme spricht zunächst einmal, dass mit großer Wahrscheinlichkeit die ausstehenden Messbescheide Liegenschaften betreffen, die von der bisherigen Verteilung abweichen, da anderenfalls keine so deutlich längere Bearbeitungszeit beim Finanzamt notwendig wäre.

Vor allen Dingen ist aber die Entwicklung des aufkommensneutralen Hebesatzes zwischen Juni (907 Punkte bei ca. 80% Messbetragsvolumen) und Oktober (940 Punkte bei 96% Messbetragsvolumen) ein klarer Indikator für eine eher steigende Höhe des aufkommensneutralen Hebesatzes.

Darüber hinaus sind die vorliegenden 96% bereits bekannt und der Höhe nach zutreffend, wogegen die ausstehenden 3,4% hinsichtlich Höhe und Zeitpunkt des Vorliegens völlig unklar sind. Aus diesen Gründen ist es sinnvoller, die nach heutigem Stand sicher zur Aufkommensneutralität benötigten 940 Punkte als neuen Hebesatz festzulegen und diese dann im 2. Quartal 2025 nach Bedarf nach oben oder unten zu korrigieren.

Unser Kommentar: Ein komplexes Thema mit vielen Unwägbarkeiten und wohl auch mit sehr hoher Belastung bei den vielen Beteiligten. Umso wichtiger wäre die frühzeitige Diskussion gewesen, die aber offensichtich nicht oder nur einspurig gewollt wird. Spekulationen über die Wertigkeit der fehlenden Rückläufe schaffen keine Sicherheit, zumal jedes Argument auch anders gewürdigt werden könnte.

Für unsere Fraktion gibt es nur eine Priorität: Die Politik muss das (verlorengegangene) Vertrauen der Bürger im Fokus haben und das geht nur, wenn einmal getroffene Zusagen eingehalten werden!

Wir entscheiden uns für die Empfehlung des Finanzministeriums und justieren die Hebesätze ggfs. später.

30.09.2024 Modifizierter Antrag zur Grundsteuerreform

Nach Diskussion im Haupt- und Finanzausschuss wurde vereinbart, den Eilantrag wie folgt neu zu formulieren:

- Der Hebesatz für die Grundsteuer wird für das Jahr 2025 gegenüber dem Haushaltsjahr 2024 aufkommensneutral festgelegt.

- Zusätzliche Erhöhungen werden nicht geplant.

Dieser Antrag wurde auf Bitte unserer Fraktion geschoben, nachdem der Bürgermeister überraschend kurz vor der Stadtverordnetenversammlung ein ein Gutachten "aus dem Hut zauberte" mit der Ansage, dass das Vorgehen nicht in der HGO vorgesehen und deshalb rechtswidrig sei und außerdem die Verwaltung in der nächsten Sitzung einen eigenen Antrag zur Satzung über die Festsetzungen der Hebesätze für die Grund- und Gewerbesteuer einbringen würde.

04.07.2024 Eilantrag zur Grundsteuer

Grundsteuer 2025:

Die SVV möge in öffentlicher Sitzung wie folgt beschließen:

Der Hebesatz für die Grundsteuer wird für 2025 auf den vom Hessischen Finanzministerium für Dietzenbach empfohlenen Wert festgelegt. Zusätzliche Erhöhungen werden nicht geplant.

Begründung und Erläuterung:

Aufgrund von Presseveröffentlichungen über mögliche Verwerfungen bei der für 2025 vorgesehenen Reform der Grundsteuer hat unsere Fraktion im April eine Anfrage an den Magistrat gestellt (Anlage). Mit Ergebnissen ist erst im 3.Quartal zu rechnen.

Mittlerweile mehren sich aber diesbezügliche Pressebeiträge mit Hinweisen auf z.T. erhebliche Steuererhöhungen. Eine (nicht repräsentative) Stichprobe von rd. 40 Dietzenbacher Steuerzahlern bestätigt diese Situation. Es gibt „Gewinner“ mit bis zu 50% geringerer, aber auch „Verlierer“ mit einer Verdreifachung der zukünftigen Steuerlast. Die im Haupt- und Finanzausschuss getroffene Aussage, dass durch die Grundsteuerreform einige „auch ein bisschen mehr“ zahlen müssen, zeigt wenig Realitätssinn und entspricht nicht unserer Verantwortung für die Dietzenbacher Bürger.

In Gesprächen mit Bürgern ist der Vorwurf nicht zu überhören, „die Politik“ hätte es von Beginn an nicht ernst gemeint mit der Zusage, dass die Reform in Summe zu keiner Steuererhöhung führen wird. Die Grundsteuerreform ist zwar ein Landesgesetz, aber trotzdem können wir uns als Lokalpolitiker nicht von jeder Beteiligung freisprechen, denn spätestens mit der Festlegung des Hebesatzes sind auch wir verantwortlich für die Konsequenzen.

Hinsichtlich der Ansicht, man könne erst mit dem Haushalt auch den Grundsteuer-Hebesatz festlegen, sei neben der grundsätzlichen Zusage an das seit Jahren von allen Fraktionen beschworene Ziel „Keine Grundsteuererhöhung“ erinnert.

Die Glaubwürdigkeit der Politik wird gewinnen, wenn wir für die Zielerreichung auch kämpfen und nicht mit der Platzhalter-Fiktion eine unzulässige Flexibilität suggerieren.

Fraktion FW-UDS

Jens Hinrichsen

Anmerkungen hierzu:

Unser Ansatz im vorgeschalteten Haupt-und Finanzausschuss:

HAFI: Aus Sicht unserer Fraktion wäre vor allem die für 2025 anstehende Reform der Grundsteuer zu diskutieren, da mittlerweile die Situation für jeden Steuerzahler nachkalkulierbar ist und es neben den Gewinnern (weniger Grundsteuer ab 2025) auch Verlierer geben wird, die bis zu 100% mehr zahlen müssen. Unserem Vorschlag, schon jetzt deutlich zu machen, dass die Politik weiterhin keine (verdeckte) Steuererhöhung plant, wollten die anderen Fraktionen nicht folgen. Dann muss diese Diskussion inklusive unserer ungenügend beantworteten Anfrage vom 30.4. eben nach der Sommerpause aufgegriffen werden.

Für die Eilbedürftigkeit gab es in der Stadtverordnetenversammlung eine breitgefächerte Ablehnung.

19.05.2024 Antwort auf die Magistratsanfrage zur Grundsteuerreform

https://dietzenbach.gremien.info/vorlagen_details.php?id=93004100163

Kommentar: Wieso geht man nicht proaktiv mit den naheliegenden Fragen auf die Verbände zu und bittet um entsprechenden Untersuchungen und warum macht man sich nicht, nachdem ja offensichtlich fast alle Daten durch die FInanzämter geliefert wurden, per Stichprobenauswertung selbst auf die Spurensuche? 1105298